行业资讯|2016年中国二手车市场运行特征

原标题:行业资讯|2016年中国二手车市场运行特征

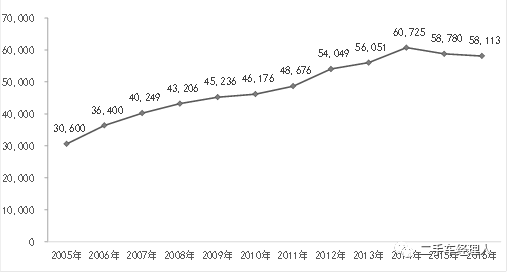

据中国汽车流通协会统计,2016年全国共交易二手车1039.22万辆,同比增长10.33%,交易额6039.27亿元,同比增长9.1%。乘用车交易788万辆,同比增长16.28%。其中,轿车交易628.02万辆,同比增长11.32%;SUV交易68.15万辆,同比增长44.11%;MPV交易58.89万辆,同比增长65.97%;交叉型乘用车交易32.96万辆,同比增长7.11%。商用车共交易206.6万辆,同比下滑7.98%。在商用车中,货车交易100.38万辆,同比下降6.06%;客车交易106.21万辆,同比下降7.98%。其它车共交易44.6万辆,同比增长11.7%。

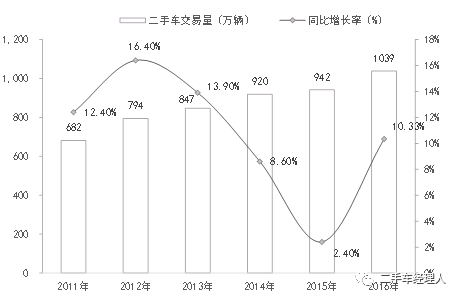

由此可见,2016年二手车市场表现与新车消费趋势比较接近,即乘用车成为拉动市场的主要动力,其中SUV、MPV增长比较迅速。从年度增长态势上来说,结束了连续两年的低速增长,二手车市场重回双位数增长区间(如图1所示)。

图1 2011-2016年二手车交易量及增长情况

1.市场活跃度明显提升

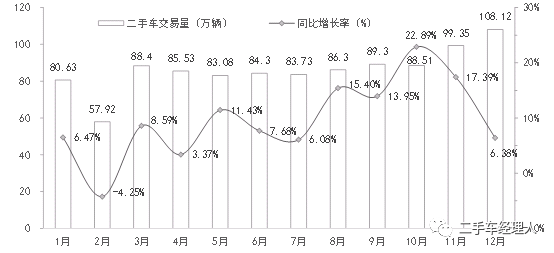

自国务院办公厅发布了《关于促进便利二手车交易的若干意见》(行业俗称“国八条”),尽管绝大部分省市没有在中央要求的时间放开限迁,也有些省市在观望,还有些省份取消了限迁后来又封上了口,但随着时间的推移以及国家有关部门的督办,还是有百余个城市取消了限迁,二手车市场的活力正在逐渐恢复。2016年全年除2月份以外,其余各月的二手车交易量均在80万辆以上,即便是在传统淡季的二季度,交易数据也未出现较大幅度的下降。与2015年同期相比,各月均有明显的增长,且进入第三季度市场增长开始提速(见图2)。尽管年尾的12月份增长率有所回调,但108万的单月交易量已经创下历史最高。

图2 2016年各月度交易量与同比增长率

2.与新车对标:两细分市场轨迹相近

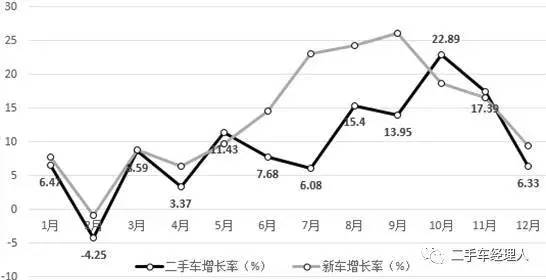

一般情况下,二手车市场与新车市场存在某种联系,两者有时还具有替代关系,比如当入门级别的乘用车需求旺盛之时,二手车市场就会受到影响,特别是当实行“小排量”鼓励政策拉动汽车市场增长之时。所以2016年二手车市场多少也会受到一些替代。然而,“小排量”政策又起到了提振汽车消费市场的作用,二手车消费同样也受到正向的拉动作用。

对比2016年二手车与新车增长率(图3),2016年前五个月以及第四季度的两个细分市场的增长趋势几乎完全一致,而且增长率的幅度也十分接近。而到了在6月至9月的4个月的表现又几乎相反:当二手车市场增长率出现回调之时,新车销量增长却有了较高的增速。这主要是由于两个细分市场2015年的表现就呈现相反的情况,特别是新车市场在2015年的6-9月出现了负增长,为今年的增长提供了较大的空间。相反,二手车市场却是在2015年的前三季度虽然也不够活跃但基本处于相对平稳状态。随着2015年10月份“小排量”政策的实施,新车市场出现的较大幅度的增长,压缩了增长空间,增速反而比9月份有所减缓;而由于小排量乘用车与二手车有较强的替代效应,2015年10月份二手车市场出现了负增长,为2016年二手车市场增长提供较大的空间。

图3 二手车与新车同比增长率对比图

3.乘用车份额又有提升

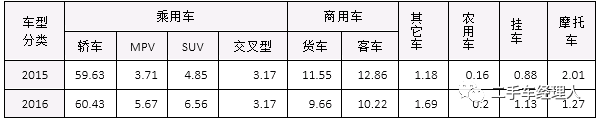

2016年共交易二手乘用车788万辆,占交易总量的75.83%,比上年度又提升4.47个百分点。在乘用车中,轿车占市场总量的60.43%,与上年同期变化不明显,只微增了0.8个百分点;MPV占交易总量的5.67%,占比与上年同期相比有了比较明显的增长,增长了近2%;SUV占交易总量的6.56%,占比与上年相比份额也有了较明显的提升,增加了1.71个百分点,SUV的表现与新车需求相呼应,保持较高的增速;交叉型乘用车占交易总量的3.17%,这一比例与上年持平(见表1)。

表1 2016年1-10月各车型占总交易量的份额表(单位:%)

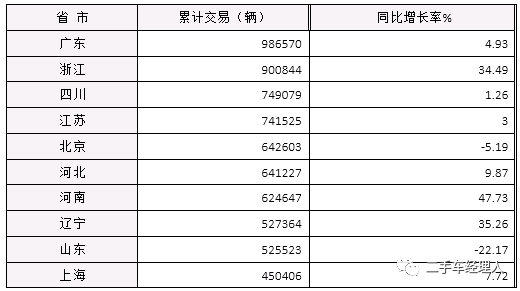

4.二手车交易量前十位的区域呈现增势

2016年排名在前十位的省市的二手车交易数据见表2,其中出现了几个现象:第一,10年前经常排名第一、第二位的北京、上海的名次大幅度下滑,上海在2016年已经下滑到了第十位,北京也降至第5位。华北地区的河北、河南可谓异军突起,进入了二手车交易量的前10位;第二,与2015年排名前十位的省市中一半出现了负增长不同,2016年出现负增长的省市下降到了2个,其中,北京受限购、限迁的影响出现了5%的负增长,山东出现22%的滑坡原因待查,其余8个省市均有不同程度的增长。

在2016年数据排名中,比较抢眼的有浙江、河南和辽宁,分别增长34.49%、47.73%和35.26%。正是这些区域出现的较大幅度增长成为2016年度二手车市场增长的主要驱动力,带动了全国二手车增长率超过10%。此外,2016年除排名第10位的上海之外,其余9个区域的二手车交易量均超过50万辆。

表2 交易量排名在前10位的省市交易量与同比增长率

5、二手车平均交易价格继续呈降势

2016年全国二手车平均交易价格为58113元,继2015年首次出现平均车价下降以来,再次出现了小幅下降,与2015年相比下降了667元(见图4)。其中轿车平均交易价格为5.76万元,下降1500元;MPV平均价格8.08万元,提高了600元;SUV平均价格为10.62万元,下降幅度最大,达到4.16万元。出现二手车平均交易价格下降主要有两方面原因:一是限迁没有完全打开,特别是上半年,限迁的强度与广度达到了历史最高,二手车流通不畅,导致交易价格下降;二是与今年的新车市场相呼应,经济型、小排量的乘用车为市场主力军,反应到二手车市场,各品类的二手车也是经济型、小排量的比例提升。

图4 二手车平均交易价格变化情况 (单位:万元)

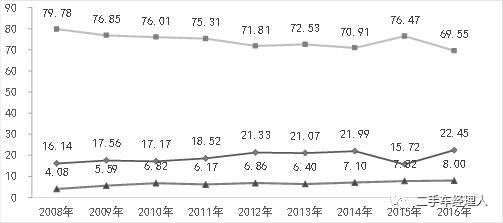

6、准新车比例近年最高

使用年限在3年以内的准新车共交易233.34万辆,占总交易量的22.45%,与去年相比有了较大幅度的回升,增加了6.73个百分点,这一比例达到了近年最高值。

当然,消费者最青睐的是3年内的准新车,也是经销商最喜欢经营的品种,但由于市场供给严重不足使得3年以内的准新车交易的比例一直在20%以内。但由于全国范围内的限迁,3年以内的准新车基本上都在国四以上排放,不受跨地区流通的限制,因而比例有了较明显的提升。当然,比例最高的仍然当数车龄在3至10年的车辆,这部分车辆的比例为69.55%,与上年相比,有了6.92个百分点的下降。拿这两个数据一比对不难发现,3年以内车龄增长的份额是挤占的中段车龄。与以往一样,10年以上的老旧车份额变化不大,2016年占8%,比例有小幅提高(见图5)。

图5 各年龄段比例 (单位:%)

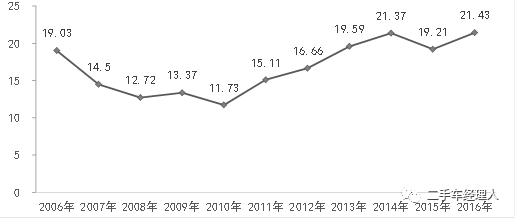

7、贯彻《国八条》跨区域流通逐渐解冻

图6 各年度异地转移登记比例 (单位:%)

2016年二手车异地转移登记的比例为21.43%,达到了近年来的最高点,与2015年相比,增长了2.22个百分点(见图6)。随着《国八条》的贯彻落实,2016年全国18个省市出台了相应的文件,虽然说有些省市在贯彻破除限迁的工作中打了折扣,还有的省市在观望,但确有少数省市切切实实地放开了限迁,二手车市场正在逐渐恢复活力,跨区域流通比例明显提高。

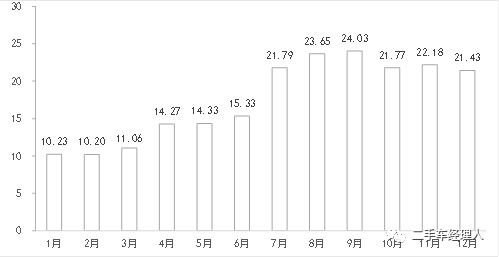

分析2016年各月份的转籍数据也能够比较清楚地看到,《国八条》规定2016年5月31日是各省市打开限迁的最后期限,6月份就开始有省市响应,二手车跨区域交易比例开始有所提升,从6月份的15.33%,7月份一下就跃升到20%以上,而且一直保持在这个较高的比例。

图7 2016年月度异地转移登记比例 (单位:%)

图片文字来源于中国汽车流通协会

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。