富可敌国,大资管究竟“大”在哪

现在,很多金融机构断言“人们已经进入资产配置的大资管3.0时代”。

1.0时代主要是明星基金经理追求超常资产回报,2.0时代主要靠产品创新起带动作用(比如互联网化的货币基金——余额宝),大资管3.0时代则是基于金融科技的多层次、多样化资产配置。

大概在五年前,国内还面临着比较单调的资产配置局面:

如果你只有3-5万的养命钱,就只能眼巴巴看着存款缩水,别无选择;

如果你能拿出5-10万,勉强可以买个理财产品,利息比银行存款稍微高一点;

如果你有300万,则可以买个信托产品,收益率一般能达到8%-10%;

如果你有1000万,则私人银行、信托公司、私募基金等会围着你转……到处是投资机会。

大概2013年前后,国内最大的基金公司天弘基金联手阿里巴巴推出“余额宝”,使得寻常百姓的活期资金享受到比银行定期利率还要高得多的利息收入。“余额宝”这一互联网化的货币基金何以能做到这一点?

很多人不知道,在同样低风险的情况下,金融机构能够拿到比寻常百姓高很多的利息收入。安全且相对高利率的货币工具,如国债、商业票据、政府短期债券、高信用等级企业债券、高利率同业存款(针对证券公司、信托公司等非银行金融机构开办的存款业务,大机构议价能力强,能争取比较高的协议利率)等短期有价证券,多数时候都是由金融机构去操作的。如何让普通老百姓也能享有大机构才能获得的高利息率?货币基金能从中起到一个桥梁作用,货币基金资产主要投资于以上短期货币工具(一般期限在一年以内,平均期限120天)。

好的金融资产,不断下沉,距离寻常百姓越来越近。这是互联网金融所起到的积极作用。此后,多层次、多样化的资产管理开始在国内兴起。

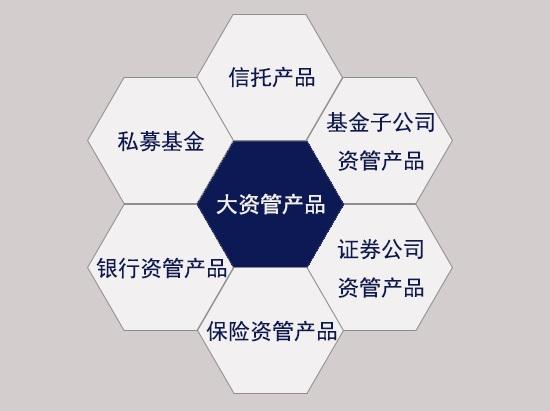

大资管之“大”,主要体现在两个方面:一个是规模,一个是数量。

规模上,2015年资产管理规模达到93万亿元,彼时中国GDP总额为67万亿元,2016年,资产管理规模突破110万亿元,规模是GDP总额的1.6倍。目前整个资产管理行业,除公募基金外,大致可以分为银行理财、信托计划、券商资管、基金专户、私募基金、保险资管、期货资管等几大类;其中银行理财和信托计划归银监会监管,券商资管、基金专户、期货资管和私募基金在证监会监管体系。

相比银行,银行的典型业务是存贷,银行是不能拿储户的钱去做投资的,储户的钱算是银行的负债。那么从银行买的理财产品呢?如果银行只是代销产品,那么也不算,因为管理人不是银行。这里有一种特殊情况,就是现在国内有些银行也有资产管理部门了,如果你从银行购买理财产品,而且这个理财产品的管理人也是银行,那么这部分是可以算作资产管理业务的。

另外再对比一个概念,即托管机构,什么叫托管机构呢?比如你投了某基金产品,基金公司会把你的钱和基金份额托管在托管机构那里,以保证投资人的财产安全。一般来说,托管机构不应该算资产管理公司,因为他们不能主动管理这些资产。全球最大的托管银行为道富银行(State Street),但并非只有银行才能做托管,而且不仅现金,证券也是可以托管的。

在规模和数量上,国内资管行业逐渐与国际接轨。世界第一的资管公司是Blackrock,即贝莱德(黑岩)。这个名字并不常见,但是并不能阻止这家公司的震撼力。2015-2016年度黑岩公司的资产管理规模为5.1万亿美元,而全球第三大经济体日本2015年的GDP只是4.8万亿美元,真正意义上的富可敌国。

资产管理的英文是Asset Management,投资行业的人经常互相问:“你们AUM多少啊?”AUM是资产管理规模Asset under Management的简称),严格意义上这个AUM值应该是管理的资产总市值。

资产管理行业的深度发展,其实就是资产与资金的纵深对接。一直以来,天峰公司都在寻求为各层面用户提供多样化的金融信息服务,为用户提供一些能清晰知道资产性质,又能很好平衡风险收益比的服务。天峰团队持续靠专业化、精细化服务为广大用户的资产平稳增值保驾护航。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。